Inleiding

Voor aanvullend inzicht op onze financiële positie is het van belang een beeld te krijgen van de potentiële mee- en tegenvallers (risico’s) en van onze mogelijkheden om de tegenvallers op te vangen (= de weerstandscapaciteit). Dit inzicht geeft een beeld van de robuustheid van onze financiële situatie. Naast het verkrijgen van inzicht in de financiële weerbaarheid proberen wij met het uitvoeren van risicomanagement een voortschrijdend en structureel inzicht te verkrijgen in de risico’s die we lopen bij het behalen van de doelstellingen van de organisatie. In 2023 hebben we daartoe de registratie van onze risico’s gewijzigd en deze ondergebracht in de applicatie waarmee onze P&C documenten worden opgesteld. Tevens hebben we geconstateerd dat bij de toepassing van de Monte Carlo methode we rekenen met de maximale risicobedragen. Daarmee is extra voorzichtigheid ingebouwd wat betreft het beschikbaar houden van (algemene) reserves als weerstandscapaciteit. In het traject dat moet leiden tot maatregelen om te komen tot een sluitend meerjarenperspectief is dezelfde voorzichtigheid in onze ramingen ook aan de orde gekomen en we onderzoeken voorjaar 2024 op welke wijze, met in inachtneming van de noodzakelijke marges, de behoedzaamheid enigszins losgelaten kan worden. Vooralsnog zijn in deze jaarrekening en in deze paragraaf weerstandsvermogen dezelfde uitgangspunten als voorgaande jaren gehanteerd.

Voor de beoordeling van ons weerstandsvermogen zijn twee elementen van belang:

- de weerstandscapaciteit: de middelen en mogelijkheden waarover wij (kunnen) beschikken om niet-begrote, onvoorziene kosten (risico’s) te dekken;

- de risico’s: risico’s van materiële betekenis waarvoor geen maatregelen, in de vorm van bijvoorbeeld een verzekering of voorziening, zijn getroffen.

Twee maal per jaar, bij de programmabegroting en bij de jaarstukken, actualiseren we onze risico's en beoordelen we in hoeverre ons weerstandsvermogen toereikend is. Dit doen we aan hand van de gestelde kaders uit de vastgestelde nota risicomanagement en weerstandsvermogen (2021). De beschikbare weerstandscapaciteit zoals deze blijkt uit deze jaarrekening zetten we af tegen de geactualiseerde en gekwantificeerde risico-inventarisatie per 1 maart 2024.

In deze paragraaf gaan wij achtereenvolgens in op de beschikbare weerstandscapaciteit en de wijze waarop deze is berekend, de benodigde weerstandscapaciteit en het risicoprofiel waarop dit is gebaseerd en de relatie tussen de benodigde en de beschikbare weerstandscapaciteit. Tot slot gaan we in op een aantal financiële kengetallen.

Beschikbare weerstandscapaciteit

Tot de weerstandscapaciteit van de gemeente worden gerekend:

• De algemene reserves

• De onbenutte belastingcapaciteit OZB

• De begrotingsruimte

Algemene reserves

Onder onze algemene reserves verstaan we de algemene reserve en de reserve Grondbedrijf. De boekwaarde van de algemene reserve per 31 december 2023 bedraagt € 20,8 mln. en de omvang van de reserve grondbedrijf € 36,2 mln.

De onbenutte belastingcapaciteit OZB

De onbenutte belastingcapaciteit is de extra ruimte die we hebben om de belastinginkomsten te maximaliseren. In de nota risicomanagement en weerstandsvermogen is vastgelegd dat we hiervoor de ruimte hanteren die er is ten opzichte van de artikel 12 normen voor een redelijk belasting peil.

De norm (redelijk peil OZB voor 2023), zoals vastgesteld in de mei circulaire 2022, bedraagt voor het jaar 2023 0,1729% van de totale WOZ-waarde. Toepassing van deze norm op de totale WOZ-waarde van Nieuwegein leidt tot een bedrag van € 21,49 mln. Afgezet tegen de werkelijke opbrengst OZB in 2023 ad € 21,07 mln. betekent dat een onbenutte belastingcapaciteit OZB van € 0,42 mln. We zien dat de ontwikkeling van de tarieven in Nieuwegein afwijken van die in het hele land.

Voor de riool- en afvalstoffenheffing geldt dat sprake is van vrijwel kostendekkende tarieven (zie paragraaf lokale heffingen). Dit betekent dat er daar geen sprake is van onbenutte belastingcapaciteit.

Beschikbare weerstandscapaciteit

Op grond van bovengenoemde uitgangspunten kan de beschikbare weerstandscapaciteit als volgt worden weergegeven:

Beschikbare weerstandscapaciteit | Stand per |

|---|---|

Algemene reserve | 20.763 |

Onbenutte belastingcapaciteit | 420 |

Reserve grondbedrijf | 36.180 |

Totale beschikbare weerstandscapaciteit | 57.362 |

NB: Deze weerstandscapaciteit is berekend aan de hand van de gegevens uit de jaarrekening 2023, de voorgestelde resultaatbestemming is hier niet in verwerkt.

Benodigde weerstandscapaciteit

Om het weerstandsvermogen te kunnen beoordelen moet de beschikbare weerstandscapaciteit afgezet worden tegen de risico's.

Voor deze jaarrekening zijn de risico's per 1 maart 2024 in kaart gebracht. Het totale ingeschatte maximale gevolg op basis van kansberekening van alle geïnventariseerde risico's medio februari 2022 bedraagt afgerond € 69,70 mln.

Door de maximale gevolgen van de individuele risico's bij elkaar op te tellen ontstaat een te negatief oordeel over het benodigde weerstandsvermogen. Het is immers vrijwel zeker dat niet alle risico’s zich tegelijkertijd voor zullen doen. Daarnaast zal niet ieder risico zich daadwerkelijk in de maximale omvang voordoen. Om deze overschatting van risico's te voorkomen is gebruik gemaakt van risicosimulatie (de Monte Carlo methode). In de nota risicomanagement en weerstandsvermogen is vastgesteld dat voor de bepaling van de benodigde weerstandscapaciteit wordt uitgegaan van een risicosimulatie waarbij een zekerheidspercentage van 90% wordt gehanteerd. Uit de uitgevoerde risicosimulatie volgt dat met 90% zekerheid een bedrag van € 13,75 mln. voldoende is om alle risico's van de gemeente te kunnen afdekken (de benodigde weerstandscapaciteit). Zoals in de inleiding al aangegeven is dit bedrag gebaseerd op de maximale schadebedragen die zijn ingeschat.

Er zijn gemeentebreed vele risico's in beeld. Dit betreft niet alleen financiële risico's, maar ook bijvoorbeeld juridische, personele en imagorisico's. Hieronder presenteren wij de belangrijkste financiële risico’s op dit moment voor de gemeente Nieuwegein.

- Allereerst zijn daar de risico's voor het grondbedrijf. De opbrengsten en kosten zijn van veel en verschillende factoren afhankelijk. Voor deze jaarrekening zijn de risico's geactualiseerd en dat laat op onderdelen enkele verschuivingen zien ten op zichte van het beeld bij de begroting 2024 (peildatum september 2023). In de jaarstukken grondbedrijf wordt nader op de risico's ingegaan.

- De hoge inflatie in 2022 en het effect daarvan op CAO's waaronder die voor gemeenten leidt tot hogere kosten voor gemeenten. Binnen de afgesproken systematiek worden deze kosten gecompenseerd via de algemene uitkering uit het Gemeentefonds. De wijze van berekenen brengt echter het risico met zich mee dat deze compensatie tekortschiet.

- Het ziekteverzuimpercentage over 2023 bedroeg 8,27%. Dit is lager dan het jaar daarvoor maar nog steeds hoog. Ook in vergelijking met andere gemeenten of sectoren. Sinds jaren wordt ambtelijk extra capaciteit vrijgemaakt voor beheersing en voorkomen ziekteverzuim.

- Ook op het personeelsvlak vormt de beschikbaarheid van voldoende en voldoende gekwalificeerd personeel een risico. Zowel voor het vervullen van de eigen vacatures, voor tijdelijke inhuur, maar ook de inzet van externe partijen (aannemers). Het mogelijke gevolg betreft vooral vertraging in de realisatie van de gemeentelijke ambities.

- De bijdragen vanuit het Rijk zijn ook nog steeds een onzekere factor en vormen daarmee een risico voor de gemeente. Mede door de val van het kabinet en de momenteel lopende formatie lijkt duidelijkheid voor gemeenten voorlopig uit te blijven.

- De risico's op het terrein van ICT, informatiebeveiliging etc. zijn voor deze jaarrekening nadrukkelijk onder de loep genomen en geactualiseerd. Dit vanwege de toenemende afhankelijkheid, maar ook bedreigingen die wereldwijd plaatsvinden en van alle kanten kunnen komen.

- Tot slot noemen we het risico op toenemende zorgkosten. Zowel in de jeugdzorg als de WMO hebben we te maken met open einde regelingen met als risico dat de zorgvraag uiteindelijk hoger uitvalt dan van te voren ingeschat.

Relatie benodigde en beschikbare weerstandscapaciteit

De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt de ratio voor het weerstandsvermogen.

Beschikbare weerstandscapaciteit | = | € 57,36 | = 4,2 | |

|---|---|---|---|---|

Benodigde weerstandscapaciteit | € 13,75 | |||

De verhouding tussen de benodigde weerstandscapaciteit, gebaseerd op de risico-inventarisatie en de beschikbare weerstandscapaciteit, gebaseerd op de omvang van onze reserves (exclusief de resultaatsbestemming over 2022), is meer dan ruim voldoende. Ten opzichte van de jaarrekening 2022 is de ratio iets verbeterd. Ondanks het feit dat de risico's zijn toegenomen. De stijging van de ratio is het gevolg van een nog hogere toename (relatief gezien) van de beschikbare weerstandscapaciteit. Dat laatste hangt samen met het resultaat 2022 dat aan de algemene reserve is toegevoegd.

Financiële kengetallen

Sinds 2015 is in het Besluit Begroting en Verantwoording vastgelegd dat over een aantal financiële kengetallen moet worden gerapporteerd. Deze kengetallen zijn bedoeld om inzicht te geven in de financiële weer- en wendbaarheid van de gemeente. Hiermee krijgt de raad gemakkelijker inzicht in de financiële positie van de gemeente en in de baten en lasten. Deze kengetallen vormen een verbinding tussen de verschillende aspecten die de raad in de beoordeling van de financiële positie kan betrekken om daar een verantwoord oordeel over te kunnen geven. De kengetallen leveren daarmee ook een bijdrage aan de kaderstellende en controlerende rol.

Hieronder presenteren wij de kengetallen van Nieuwegein over rekening 2022, begroting 2023 en jaarrekening 2023.

Jaarrekening | Begroting | Jaarrekening | |

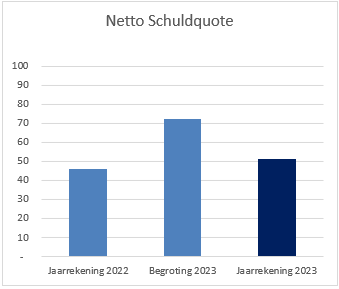

Netto schuldquote | 46 | 72 | 51 |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 51 | 77 | 55 |

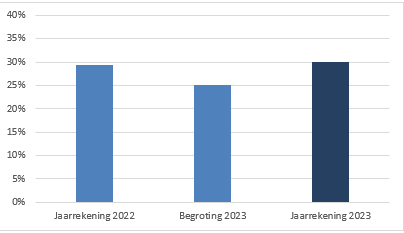

Solvabiliteitsratio | 29% | 25% | 30% |

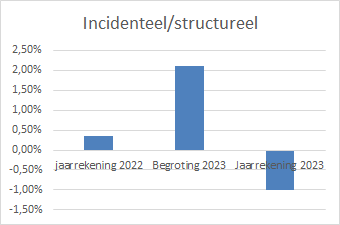

Structurele exploitatieruimte | 0,36% | 2,1% | -0,99% |

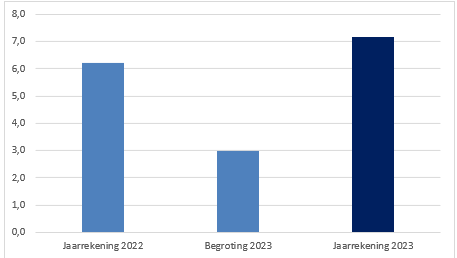

Kengetal grondexploitatie | 6,21 | 2,98% | 7,15% |

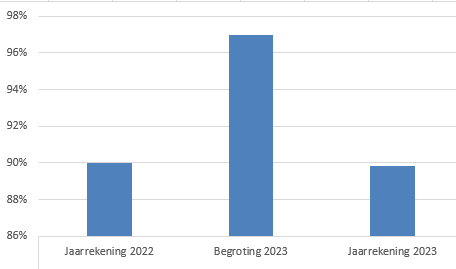

Belastingcapaciteit | 90% | 97% | 90% |

Hieronder lichten wij de kengetallen toe.

Netto schuldquote:

|

|---|

Netto schuldquote min verstrekte leningen: |

Solvabiliteit:

|

Structurele exploitatieruimte:

|

Kengetal grondexploitatie:

|

Belastingcapaciteit:

|